手机赌钱市集发达出“强预期”的特征-手机赌钱平台-登录入口

8月以来,债券市集履历大幅治愈,收益率弧线呈现熊陡特征。与本年一季度债市弧线结构举座上移有所不同,现在债市治愈多是由预期而非资金面变动激发。短端债券走势较为老成,而长债尤其是超长债治愈幅度较大,30年期期债屡转变低。

债市大幅着落的原因,咱们以为主要有两点:

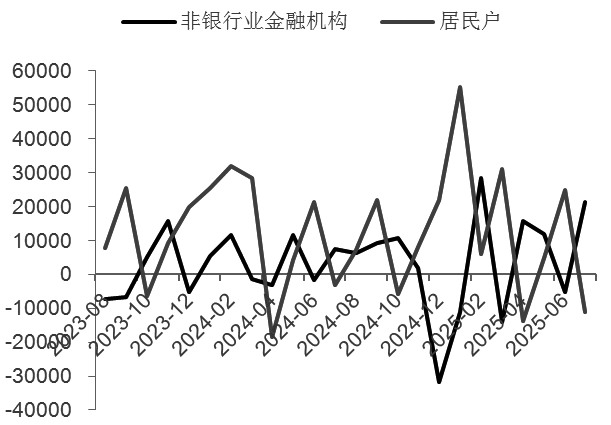

一是,“反内卷”战略成为市集干线,对债市存在供给料理、物价回升、风险偏好进步三大利空效应。战略托底预期升温,市集发达出“强预期”的特征。同期,7月以来股市及商品市集连接上行,股市多次随意关节整数点位,市集呈现阐发的股债“跷跷板”效应,债市资金分流压力加大。从最新公布的入款数据不错看出,7月住户端入款减少1.13万亿元,非银入款激增2.16万亿元,住户入款搬家表象阐发。

图为住户与非银机构当月新增入款额(单元:亿元)

二是,岁首于今债市往返“拥堵”,机构浮盈有限。本年以来,机构大量拉久期博收益,市集一致性预期较强,提前布局左侧往返,而债市举座收获效应欠安,机构浮盈有限。重复机构存净值侦探需要,在市集波动加大的情况下,基金等欠债端较为不安祥的机构存在主动赎回的可能。这一情况在7月24日演绎得最为阐发。左证第三方基金净申赎数据,7月24日的净赎回指数为28.15,为客岁9月24日以来新高。在8月债市第二轮着落中,天然纯债基金举座赎回,但净申购指数大量在2~4区间,债券赎回压力可控。

咱们以为,从基本面看,债市莫得连接走熊的基础,但在现时市集风险偏好转向后,债市资金分流压力仍将连接,短期收益率弧线呈现熊陡特征。

最初,7月的PMI、通胀、金融及经济数据已出炉,发达弱于预期。其中,对债市影响较大的信贷数据7月呈现负增长,除季节性身分以外,6—7月新增信贷仍同比少增2000亿元。从月内单子利率一度接近零这一发达看,银行冲量特征阐发。

其次,从战略端看,央行日前发布的《2025年第二季度中国货币战略推行论述》(以下简称《论述》)线路,上半年货币战略逆周期调遣效用较为阐发,金融总量老成增长,社会融资本钱处于低位,信贷结构不竭优化,东谈主民币汇率在合理平衡水平上保持基本安祥。《论述》同期明确了下一阶段货币战略的主要念念路:落实落细抑遏宽松的货币战略。左证国表里经济金融场面和金融市集启动情况,把合手恋战略实施的力度和节拍,保持流动性充裕,使社会融资界限、货币供应量增长同经济增长、价钱总水平预期运筹帷幄相匹配,连接营造合适的金融环境。

临了,从资金面发达看,资金市集隔夜资金利率仍处在年内低位,资金面并未收紧,短债发达相对坚挺。

此外手机赌钱,市集风险偏好转向对债市仍将造成一定压制,影响股债价钱走势变化的身分主如若基本面和货币战略。此外,投资者结构、资金在不同钞票之间的流动将成为行情的“助推器”,短期债市枯竭增量利多身分,仍需“看股作念债”。